生命保険不要説が囁かれる今日ですが「本当に生命保険は不要なんでしょうか?」

私は金融業に身を置いているため友達から「生命保険っているの?」とよく相談されます。

答えは単純で「国から貰える社会保障で生活が賄えるなら不要・賄えないなら必要」

あなたは死亡した時に国からいくらお金が貰えるかご存知ですか?

「人によって金額は異なりますがあなたなら大体このくらいだよ」と教えると「思ってたより国から貰える金額が少ない」と言って生命保険が必要と判断する友達がほとんどです。

本記事では社会保障制度を元に「生命保険は必要なのか?」「どのくらい必要なのか?」解説しますので、生命保険を選ぶ判断基準にして貰えれば幸いです。

では早速行きましょう!

【保険は不要?】社会保障制度から考える生命保険の選び方

社会保障制度とは

そもそも社会保障制度とは何か。

そもそも社会保障制度とは何か。

厚生労働省のホームページには、

国民の「安心」や生活の「安定」を支えるセーフティネットです。…

引用:https://www.mhlw.go.jp/stf/newpage_21479.html

と様々書かれていますが、ここでは生命保険を選ぶ際に参考にするべき社会保障制度を簡単にお伝えします。

- 遺族年金 :亡くなったときに遺族が受け取れる年金

- 傷病手当金:連続する3日間を含み4日以上仕事に就けなかった時に受け取れる

- 障害年金 :病気やけがによって生活や仕事などが制限された時に受け取れる年金

- 基礎年金 :いわゆる老後に貰える年金

それではもう少し具体的に社会保障制度と生命保険の関係を見ていきましょう!

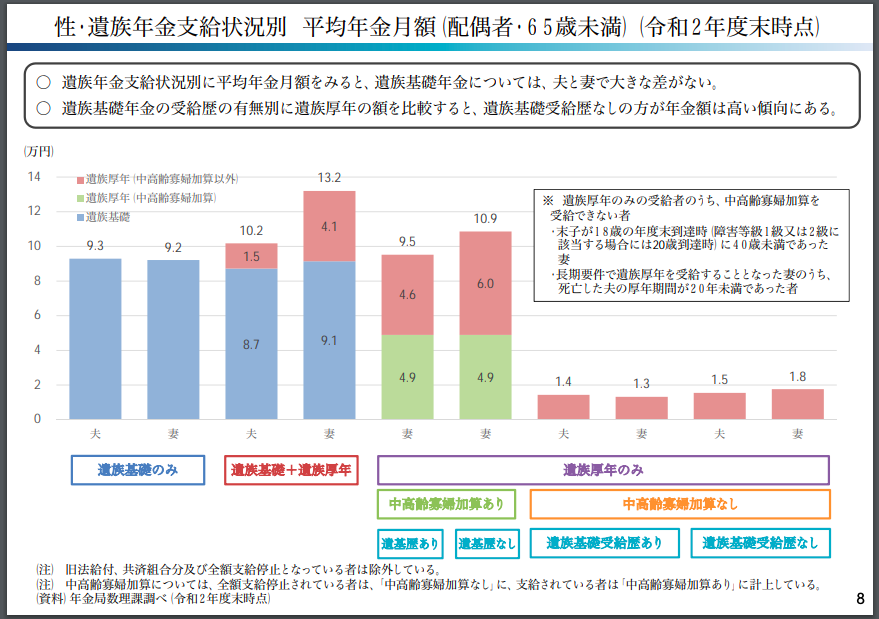

遺族年金と死亡保険

引用:厚生労働省 https://www.mhlw.go.jp/content/koutekinenkin_jukyusha_izoku_202205.pdf

家族が亡くなった時に受け取れる遺族年金は月平均10万円前後です。(令和2年のデータ)

家族の大黒柱の収入が月10万円になったらどうでしょう?

子どもを育てることができるでしょうか。私は厳しいと思いますので、死亡保険の加入をおすすめします!

具体的な保険商品については、ファイナンシャルプランナー(FP)にご相談してみてください。

遺族年金についての詳細は日本年金機構のホームページからご確認ください。

傷病手当金と医療保険

色々と要件はありますが連続する3日間を含み4日以上仕事に就けなかった時に受け取れる傷病手当金の支給金額は月給の2/3です。

大きな病気等で仕事が付けなくなった時、月収30万の人だと20万になります。

入院費等もかかる中収入も下がったら生活や子育てはどうでしょうか?

就業不能保険や三大疾病など大きな病気の際に年金で受け取れる保険を検討するべきだと私は思います。

具体的な保険商品については、ファイナンシャルプランナー(FP)にご相談してみてください。

傷病手当金の詳細は全国健康保険協会からご確認ください。

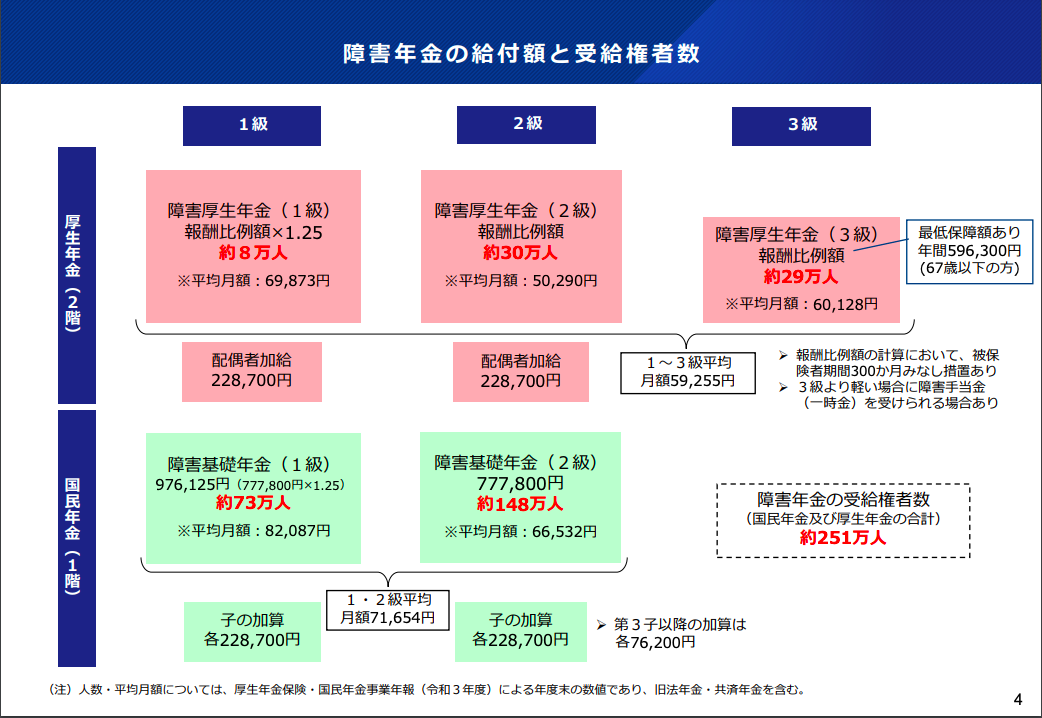

障害年金と医療保険

引用:https://www.mhlw.go.jp/content/12601000/001112704.pdf

日常生活能力や労働能力などが制限されるような障害の状態になった際に受け取れる障害年金の平均受給額は月額7万円前後です(令和3年のデータ)

労働が出来ず賃金が貰えない時にこの金額で生活や子育ては出来るでしょうか?

足りないと思った方は、就業不能保険や三大疾病など大きな病気の際に年金で受け取れる保険を検討しましょう!

具体的な保険商品については、ファイナンシャルプランナー(FP)にご相談してみてください。

詳細は日本年金機構のホームページからご確認ください。

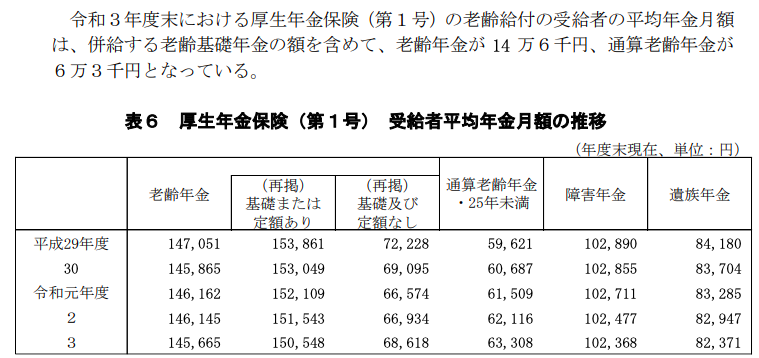

基礎年金と個人年金保険

引用:https://www.mhlw.go.jp/content/001027360.pdf

老後貰える社会人の基礎年金(老齢基礎年金+厚生年金保険)の平均年金月額は、15万円弱です(令和3年度末データ)

フリーランスなど国民年金は平均月6万円弱です。

老後2,000万問題が話題になりましたが、基礎年金だけだと生活が苦しくなりそうですね。

保険の観点から言うと個人年金保険で積み立てが出来ますが、iDeCoやNISAを活用してもいいと思います!

具体的な資産運用については、ファイナンシャルプランナー(FP)にご相談してみてください。

詳細は日本年金機構のホームページからご確認ください。

まとめ

生命保険は社会保障制度で足りない部分を補完するものです。

生命保険は社会保障制度で足りない部分を補完するものです。

現時点の社会保障制度だけでは、万が一の時に生活に支障をきたすと私は思います。

- 遺族年金 :月10万円程度

- 傷病手当金:月給の2/3

- 障害年金 :月7万円程度

- 基礎年金 :月15万円程度

特に死亡保険や重大な疾病に備える医療保険・就業不能保険は大切です!

子育てとなると重要度は増すでしょう!

専門家のアドバイスも参考にしながら家族や生活を守るために資産を守りましょう◎

コメント